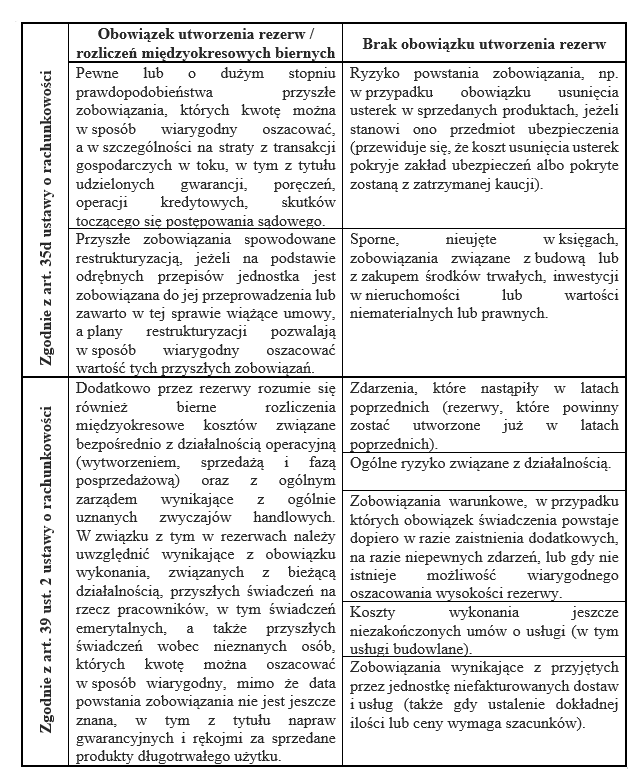

Sporządzając sprawozdanie finansowe jednostka jest zobowiązana do identyfikacji ryzyka związanego z prowadzoną działalnością i oceny wynikających z niego uprawdopodobnionych kosztów. W wyniku tej identyfikacji jednostki powinny utworzyć rezerwy na zobowiązania.

KSR nr 6 definiuje rezerwy odwołując się do art. 3 ust. 1 pkt 21 ustawy o rachunkowości, w którym przez rezerwy rozumie się zobowiązania, których termin wymagalności lub kwota nie są pewne. Tożsamą definicję rezerw przytacza MSR 37. Tak więc rezerwy stanowią szczególny rodzaj zobowiązań. Podobnie jak pozostałe zobowiązania odzwierciedlają one wyniki przyszłych zdarzeń, istniejący już, nieunikniony obowiązek jednostki do wywiązania się w przyszłości z określonych świadczeń (np. zapłat, dostaw, usług, zmniejszenia należności), których kwotę można wiarygodnie oszacować. Cechą charakterystyczną rezerw jest ich niepewność co do ich ostatecznej wysokości, terminu zaspokojenia, a niejednokrotnie również kontrahenta mającego otrzymać te świadczenia w momencie ich ujęcia i wykazania w bilansie. Ze względu na to rezerwy wymagają odrębnego od zobowiązań ujęcia w księgach rachunkowych oraz wykazania w sprawozdaniu finansowym – prezentuje się je w pozycji B.I. Rezerwy na zobowiązania w pasywach bilansu.

Stan niepewności nie usprawiedliwia tworzenia nadmiernych rezerw lub celowego zawyżania zobowiązań. Z drugiej strony trudności w określeniu wiarygodnej kwoty rezerwy lub terminu wymagalności zobowiązania nie może być podstawą do jej nie utworzenia. W przypadku gdy niemożliwe jest jej wiarygodne oszacowanie, zobowiązanie to wykazuje się na kontach pozabilansowych lub tylko opisowo jako zobowiązanie warunkowe. Jednak w przypadkach, gdy nie zniekształca to istotnie obrazu sytuacji jednostki dopuszczalne jest zrezygnowanie z tworzenia rezerw.

W zależności od okoliczności, z jakimi przyszłe zobowiązania się wiążą, rezerwy zalicza się odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych.

Rezerwę utrzymuje się w określonej kwocie dopóki istnieje ryzyko powstania zobowiązania, na które ją utworzono. Z chwilą zaistnienia ryzyka następuje zamiana rezerwy na zobowiązanie. Rezerwę pomniejsza się (wykorzystuje) w momencie powstania zobowiązania, na które rezerwa została utworzona. W momencie zmniejszenia lub ustania ryzyka uzasadniającego utworzenie rezerwy, niewykorzystane rezerwy, zwiększają na dzień, na który okazały się zbędne, odpowiednio pozostałe przychody operacyjne lub przychody finansowe. W przypadku, gdy wysokość rezerwy jest niewystarczająca aby w całości pokryć zobowiązanie, wartość niepokrytą odnosi się w ciężar kosztów okresu bieżącego.

Nie dokonuje się kompensaty zbędnej części jednej rezerwy z niedoborem innego tytułu rezerwy.

Podatkowo, z nielicznymi wyjątkami, utworzone rezerwy nie są uznawane za koszt uzyskania przychodów. Kosztami uzyskania przychodów mogą być jedynie rzeczywiście poniesione wydatki, na których pokrycie uprzednio utworzono rezerwę.

Cel rezerw

- zabezpieczenie jednostki przed wystąpieniem potencjalnego, lecz wysoce prawdopodobnego ryzyka gospodarczego związanego z wykonywaną działalnością, mogące powodować straty oraz inne niekorzystne w skutkach zdarzenia, które jednostka jest w stanie przewidzieć,

- odzwierciedlenie w księgach ryzyka, aby ukazać jasny i rzetelny obraz sytuacji majątkowo-finansowej jednostki,

- urealnienie zobowiązań oraz zachowanie współmierności przychodów i kosztów.

W drugiej części naszego opracowania szerzej opowiemy o zasadach prezentacji rezerw w sprawozdaniu finansowym.