Już niebawem upłynie 12-miesięczny „referencyjny” okres na utrzymanie działalności gospodarczej (i zatrudnienia) przez MŚP, którzy otrzymali wsparcie antycovidowe w ramach tzw. Tarczy Finansowej PFR 1.0. 25 marca 2021 rok mija rok od wprowadzenia pierwszego lookdownu w Polsce, a tym samym rok od wprowadzenia ustawy z dnia 16 kwietnia 2020 r. o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 (dalej: TARCZA 1.0) , która weszła w życie 18 kwietnia 2020 r.

Co zakładała Pierwsza Tarcza Finansowa 1.0?

Subwencja z Tarczy Finansowej 1.0

Subwencja z Polskiego Funduszu Rozwoju (PFR) tzw. Tarcza Finansowa 1.0 była rządowym wsparciem finansowym wprowadzonym dla mikro, małych i średnich przedsiębiorców, którzy ponieśli straty finansowe na skutek pandemii wirusa SARS-CoV-2, wywołującego chorobę COVID-19. Głównym celem Tarczy Finansowej 1.0. było udostępnienie mikro, małym i średnim przedsiębiorcom (MŚP) z określonych branż preferencyjnego finansowania, aby zapewnić płynność i stabilność finansową w związku ze skutkami pandemii COVID-19.

Warunki przyznawania pomocy dla mikrofirm:

Finansowanie dla mikrofirm w postaci subwencji skierowane jest do przedsiębiorstw:

- zatrudniających od 1 do 9 pracowników (bez samozatrudnionych), których roczny obrót lub suma bilansowa nie przekracza 2 mln euro;

- które dotknął spadek przychodów o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku z COVID-19;

- objętych zakazem prowadzenia działalności z uwagi na restrykcje sanitarne

Zasady umorzenia subwencji finansowej dla mikrofirm

Subwencja finansowa z Tarczy Finansowej 1.0 w przypadku mikrofirmy podlega całkowitemu umorzeniu pod warunkiem łącznego spełnienia następujących przesłanek:

- utrzymanie działalności gospodarczej na 31 grudnia 2021 r., rozumiane jako nieprzerwane prowadzenie działalności gospodarczej w okresie od dnia złożenia wniosku o subwencję finansową do 31 grudnia 2021 r. (w okresie od dnia złożenia wniosku do 31 grudnia 2021 r. wobec przedsiębiorcy nie może rozpocząć się likwidacja, upadłość lub restrukturyzacja)

oraz

- utrzymanie średniorocznego zatrudnienia w roku 2021 na co najmniej takim samym poziomie jak średnioroczne zatrudnienie w roku 2020.

W sytuacji, gdy średnioroczne zatrudnienie mikrofirmy w całym roku 2020 różni się od liczby osób zatrudnionych, na które beneficjent otrzymał subwencję finansową, przyjmuje się, że średnioroczne zatrudnienie mikrofirmy za rok 2020 odpowiada liczbie osób zatrudnionych, na które została udzielona subwencja finansowa.

Warunek utrzymania średniorocznego zatrudnienia w roku 2021 w porównaniu do średniorocznego zatrudnienia w roku 2020 uważa się za niespełniony w sytuacji, gdy mikrofirma zmieniła podstawę zatrudnienia ze stosunku pracy na stosunek cywilnoprawny dla więcej niż 30% osób zatrudnionych, na które udzielona została subwencja finansowa.

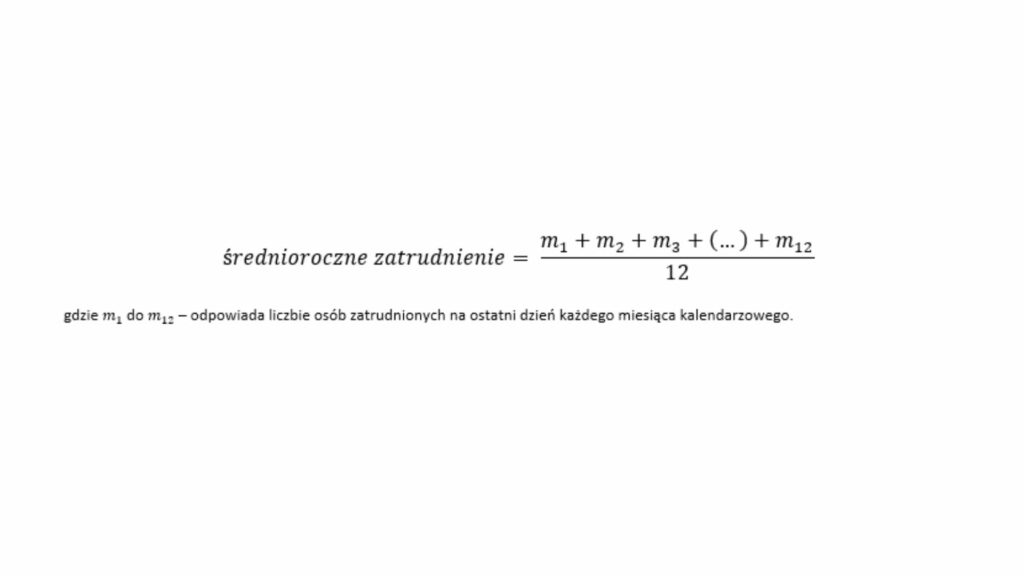

Jak obliczane jest średnioroczne zatrudnienie na potrzeby ustalenia wysokości umorzenia subwencji finansowej dla mikrofirmy?

Średnioroczne zatrudnienie ustalane na potrzeby określenia wysokości umorzenia subwencji finansowej dla mikrofirmy obliczane jest według następującego wzoru:

W rozliczeniu subwencji z PFR-u dla mikro firm, przejęto, że:

- 75% wartości subwencji może być bezzwrotne – przy utrzymaniu średniego zatrudnienia i kontynuacji działalności przez 12 miesięcy od jej udzielenia.

- 25% wartości jest bezzwrotne – pod warunkiem kontynuowania działalności przez 12 miesięcy następujących po jej udzieleniu.

Jeśli mikro przedsiębiorca nie utrzyma zatrudnienia na pełnym poziomie, wówczas kwota do zwrotu będzie wyższa. I tak oprócz wspomnianych 25% dotacji będzie musiał zwrócić dodatkowo:

- od 0 % do 50% kwoty subwencji – jeśli zatrudnienie utrzyma na poziomie od 50% do 100% (przy czym kwota tego zwrotu będzie obliczana proporcjonalnie do skali redukcji zatrudnienia)

- 50% wartości subwencji ‒ jeśli zatrudnienie utrzyma na poziomie niższym niż 50%

To silny bodziec do utrzymywania miejsc pracy. Reszta subwencji zwracana jest po 3 latach.

Tarcza Finansowa PFR 1.0 dla małych i średnich firm, zasady ich udzielania:

- Przedsiębiorstwa działające w 45 branżach objętych restrykcjami z Polskiej Klasyfikacji Działalności

- Firmy zatrudniające od 10 do 249 pracowników oraz obroty poniżej 50 mln euro lub suma bilansowa poniżej 43 mln euro

- Spadek obrotów o minimum 30% w okresie IV-XII lub w IV kwartale 2020 w porównaniu do analogicznego okresu w 2019 roku

- Subwencja wypłacana jest w kwocie 70% straty brutto (przed podatkiem) przedsiębiorstwa za miesiące od listopada 2020 roku do marca 2021 (styczeń-marzec 2021 r. na podstawie prognozy)

- Maksymalna kwota subwencji to 3,5 mln zł i nie więcej niż 72 000 zł na pracownika

Zasady umorzenia subwencji finansowej dla MŚP

Otrzymana przez Beneficjenta subwencja finansowa podlega zwrotowi na następujących zasadach:

- w przypadku: zaprzestania prowadzenia działalności gospodarczej (w tym w razie zawieszenia prowadzenia działalności gospodarczej) przez Beneficjenta, otwarcia likwidacji Beneficjenta (jeżeli dotyczy) lub otwarcia postępowania upadłościowego/restrukturyzacyjnego w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji – w kwocie stanowiącej 100% wartości subwencji;

- w przypadku prowadzenia działalności gospodarczej przez Beneficjenta w każdym czasie przez okres 12 miesięcy od dnia przyznania subwencji:

- w wysokości 25% kwoty subwencji bezwarunkowo oraz

- w wysokości dodatkowo do 25% kwoty subwencji pomniejszonej o wykazaną przez Beneficjenta Programu skumulowaną stratę gotówkową na sprzedaży w okresie 12 miesięcy, licząc od pierwszego miesiąca, w którym Beneficjent odnotował stratę po 1 lutego 2020 r. lub od miesiąca, w którym udzielona została subwencja, rozumianej w zależności od formy działalności jako:

- dla Beneficjentów prowadzących pełną rachunkowość gotówkową – odzwierciedloną w rachunku wyników stratę na sprzedaży netto z wyłączeniem w szczególności kosztów amortyzacji, rezerw i odpisów lub wyniku z przeszacowania lub sprzedaży aktywów;

- dla Beneficjentów rozliczających się na podstawie księgi przychodów i rozchodów – odpowiadającą kwocie wykazanej straty;

- dla Beneficjentów rozliczających się na podstawie karty podatkowej lub na ryczałcie – obliczoną jako skumulowany spadek przychodów ze sprzedaży;

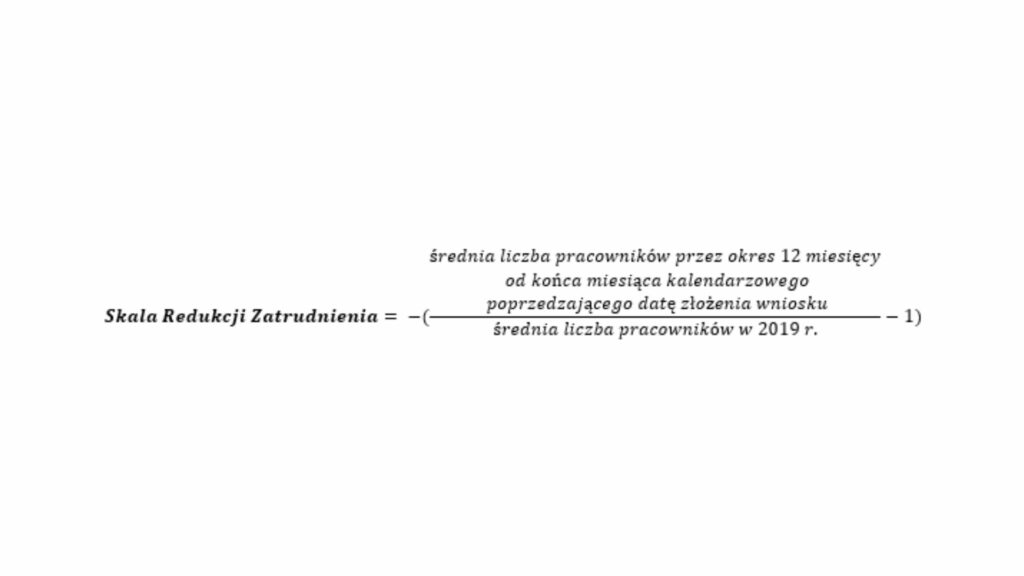

- w przypadku utrzymania przez Beneficjenta średniej liczby pracowników z wyłączeniem właściciela (średnie zatrudnienie) w okresie 12 pełnych miesięcy kalendarzowych od końca miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji finansowej, w stosunku do średniego stanu zatrudnienia (z wyłączeniem właściciela) w 2019 r., obliczanego jako średnia z liczby pracowników na dzień 31 grudnia 2019 r. oraz 30 czerwca 2019 r. na poziomie

- wyższym niż 100% – w wysokości dodatkowo 0% kwoty subwencji,

- od 50% do 100% – w wysokości dodatkowo od 0% do 25% kwoty subwencji – proporcjonalnie do skali redukcji zatrudnienia według wzoru poniżej:

- niższym niż 50% – w wysokości dodatkowo 25% kwoty subwencji.

Powyższe warunki podlegają badaniu na koniec 12 miesiąca kalendarzowego, licząc od pierwszego pełnego miesiąca kalendarzowego po dniu udzielenia subwencji finansowej. Łącznie więc Beneficjent, który utrzymał co najmniej 100% poziom zatrudnienia oraz wykazał stratę gotówkową na sprzedaży większą niż 25% wartości subwencji, może zachować 75% kwoty subwencji w formie bezzwrotnej. W wyjątkowych przypadkach Polski Fundusz Rozwoju może podjąć decyzję o zmianie warunków umorzenia dla Beneficjentów, których spadek przychodów ze sprzedaży wyniósł więcej niż 75%, mając na uwadze indywidualną sytuację danego Beneficjenta.