Ulga ta umożliwia odliczenie od podstawy opodatkowania (dochodu) kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową. Pozwala ona przedsiębiorcom na ujęcie kosztów związanych z tego typu działaniami dwukrotnie: raz poprzez ujęcie w kosztach uzyskania przychodu, a drugi raz poprzez odliczenie od dochodu.

Oczywiście, aby móc skorzystać z ulgi B+R trzeba spełnić warunki, które zostały wskazane w ustawach o podatkach dochodowych.

Przede wszystkim istotny jest fakt poniesienia wydatków na tego typu działalność, czyli działalność twórczą obejmująca badania naukowe lub prace rozwojowe podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań (w ustawach o podatkach dochodowych doprecyzowano także pojęcia badań naukowych i prac rozwojowych). Jednak ustawowa definicja prac badawczo-rozwojowych jest na tyle szeroka, że takiej aktywności w swojej działalności może się doszukać niemal każdy przedsiębiorca. Warto zauważyć, że od przedsiębiorców podejmujących tego typu działalność nie wymaga się osiągnięcia pozytywnego wyniku, wystarczające jest samo prowadzenie prac badawczo-rozwojowych. Należy jednak pamiętać, że działalność B+R musi być prowadzona przez przedsiębiorcę w sposób systematyczny, nie może być to działalność prowadzona ad hoc.

Jakie wydatki mogą być rozliczone w ramach ulgi B+R?

Jak skorzystać w ulgi na działalność badawczo-rozwojową?

Odliczenia z tytułu ulgi dokonuje się w zeznaniu podatkowym składanym za rok, w którym zostały poniesione wydatki. Może zdarzyć się tak, że nie będzie można odliczyć poniesionych wydatków z uwagi na zbyt niskie dochody – w takiej sytuacji odliczenia (w całości lub w pozostałej części) można też dokonać w zeznaniach za kolejno następujących po sobie sześciu latach podatkowych.

Jeżeli przedsiębiorca prowadzi działalność na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia także ma prawo do skorzystania z ulgi B+R – w odniesieniu do tych kosztów, których nie uwzględnił w kalkulacji dochodu zwolnionego z podatku na podstawie zezwolenia.

Jak pomagamy naszym Klientom?

Jakie korzyści uzyska Twoja firma?

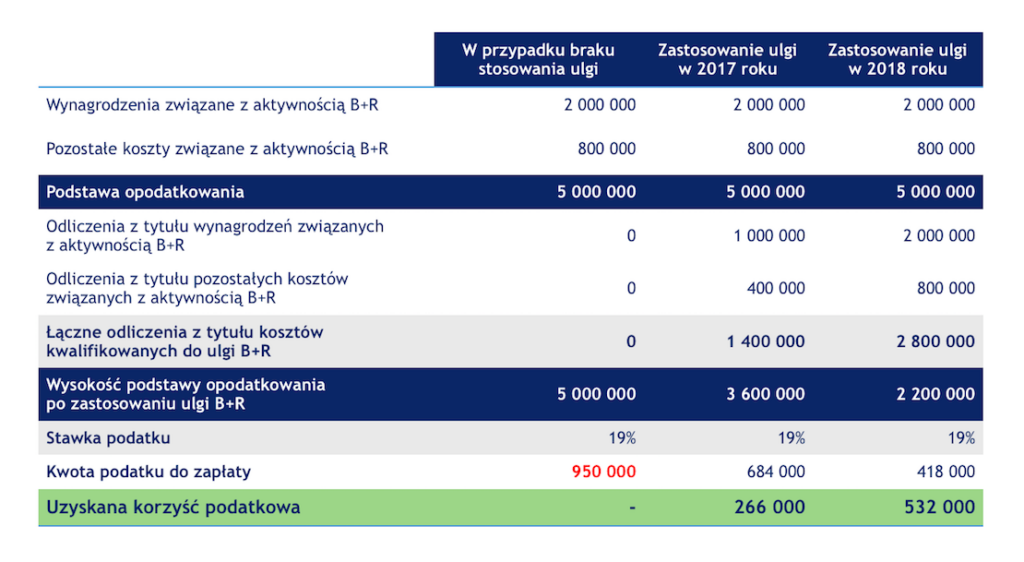

Poniżej przykładowe wyliczenia dotyczące możliwych do uzyskania korzyści podatkowych.

Jak możemy pomóc Twojej firmie?

Przedsiębiorco nie musisz sam się zastanawiać, czy dane wydatki można odliczyć w ramach ulgi B+R czy też nie.

Nasi specjaliści odpowiedzą na wszelkie pytania oraz doradzą, jak właściwie wdrożyć rozwiązania umożliwiające bezpieczne stosowanie ulgi B+R.