Jedną z kilku możliwości legalnej optymalizacji ciężaru podatkowego związanego z osiąganiem przychodów ze stosunku pracy oraz działalności wykonywanej osobiście, umów zleceń oraz o dzieło jest zastosowanie podwyższonych kosztów uzyskania przychodów. Jest to odstępstwo od ogólnie przyjętej zasady, że koszty uzyskania przychodu pomniejszające podstawę opodatkowania dla tej kategorii podatników wynoszą zaledwie 1.335 zł (odpowiednio zwiększone dla podatników dojeżdżających do pracy).

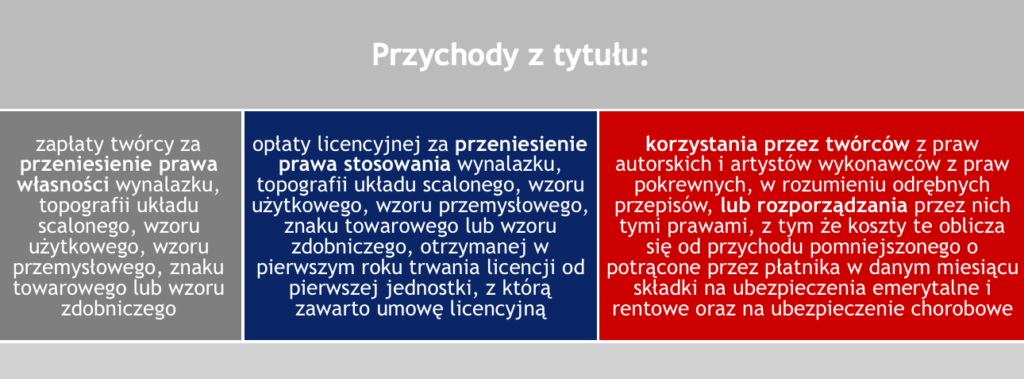

Ustawodawca przewidział dwie podwyższone zryczałtowane stawki kosztów uzyskania przychodów tj. 50 % i 20 %. W tym materiale skupimy się na przedstawieniu podstawowych kwestii związanych z zastosowaniem 50% kosztów uzyskania przychodów. W pierwszej kolejności zwracamy uwagę, że omawianą preferencję podatkową możemy zastosować tylko do określonych rodzajów przychodów, które wskazano w tabeli:

Wąskie grono podatników – ale czy aby na pewno?

Mimo, że od 2018 roku grupa podatników, którzy mogą korzystać z 50% kosztów uzyskania przychodów, została zawężona do bardzo wąskiego grona to nadal rozwiązanie to mogą zastosować osoby osiągające przychody między innymi z:

- działalności twórczej w zakresie architektury, architektury wnętrz, architektury krajobrazu, inżynierii budowlanej, urbanistyki, literatury, sztuk plastycznych, wzornictwa przemysłowego, muzyki, fotografiki, twórczości audialnej i audiowizualnej, programów komputerowych, gier komputerowych, teatru, kostiumografii, scenografii, reżyserii, choreografii, lutnictwa artystycznego, sztuki ludowej oraz dziennikarstwa;

- działalności artystycznej w dziedzinie sztuki aktorskiej, estradowej, tanecznej i cyrkowej oraz w dziedzinie dyrygentury, wokalistyki i instrumentalistyki;

- produkcji audialnej i audiowizualnej;

- działalności publicystycznej;

- działalności muzealniczej w dziedzinie wystawienniczej, naukowej, popularyzatorskiej, edukacyjnej oraz wydawniczej;

- działalności konserwatorskiej;

- prawa zależnego do opracowania cudzego utworu w postaci tłumaczenia;

- działalności badawczo-rozwojowej, naukowej, naukowo-dydaktycznej, badawczej, badawczo-dydaktycznej oraz prowadzonej w uczelni działalności dydaktycznej.

Co do zasady 50 % podwyższone koszty w roku podatkowym nie mogą przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, czyli kwoty 85 528 zł.

Ograniczony katalog podmiotów i branż, w których można zastosować 50% koszty uzyskania przychodu nie jest jedynym problemem podatników. W ostatnich latach Krajowa Informacja Skarbowa wydała liczne interpretacje indywidualne, z których wynika wiele wątpliwości dotyczących stosowania cytowanych przepisów. Wskazuje się m.in. na konieczność rozdzielania wynagrodzenia z tytułu podstawowych obowiązków pracowniczych od części honorarium za przeniesienie praw autorskich na pracodawcę, problem dotyczący ewidencjonowaniu czasu pracy poświęconego na tworzenie utworu, zasady ustalania honorarium autorskiego.

Optymalizacja podatkowa w PIT – wątpliwości a MF

Te i wiele innych wątpliwości ma wyjaśnić interpretacja ogólna Ministerstwa Finansów. W styczniu 2019 r. na stronie Ministerstwa Finansów pojawił się projekt interpretacji ogólnej dotyczącej możliwości zastosowania 50% kosztów uzyskania przychodów do części wynagrodzenia uzyskanego w ramach stosunku pracy z tytułu rozporządzania prawami autorskimi. Niestety do dnia dzisiejszego Ministerstwo nie opublikowało jej ostatecznej wersji, która mogłaby mieć wiążącą i chronić podatników.

Pomimo pewnych ograniczeń wprowadzonych przez ustawodawcę zauważamy, że istnieje realna możliwość obniżenia podatku od przychodów osiąganych ze stosunku pracy lub umów zlecenia świadczonych w pewnych branżach. Należy jednak pamiętać o licznych ograniczeniach wynikających nie tylko wprost z przepisów, ale licznych rozbieżnych interpretacji.

W celu zminimalizowania ryzyka podatkowego, przed wdrożeniem omawianego modelu optymalizacyjnego zalecamy konsultację z doradcą podatkowym.

Jeżeli chcielibyście Państwo dowiedzieć się więcej na temat poruszonych zagadnień zapraszamy do kontaktu.