Transakcje między podmiotami powiązanymi odgrywają kluczową rolę w dzisiejszych realiach biznesowych. Realizacja obowiązków w zakresie cen transferowych jest dla podatników coraz bardziej powszechnym zagadnieniem. Zwłaszcza w kontekście dynamicznie zmieniającego się otoczenia prawnego, znajomość procesów i praktyki, odgrywa kluczową rolę w efektywnym zarządzaniu czasem. Aby składanie TPR zgodnie z aktualnie obowiązującymi zasadami, jak i tych za lata ubiegłe, nie stanowiło nadmiernego obciążenia, opracowaliśmy artykuł, w którym przedstawiamy teorię i praktykę związaną z TPR oraz omawiamy kwestię czynnego żalu.

TPR dla lat podatkowych poprzedzających rok 2022 – informacje ogólne

Dla tych lat w zakresie cen transferowych obowiązywały (i wciąż obowiązują) formularze w wersji (3) i (4) w formie interaktywnego PDF. Nie zawierają one oświadczenia o sporządzeniu dokumentacji cen transferowych, które jest obligatoryjnym elementem dokumentacji. Dlatego też za te lata wymagane było sporządzanie odrębnego oświadczenia.

Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych składa się za pomocą środków komunikacji elektronicznej. Oświadczenie należy składać do właściwego dla podmiotu urzędu skarbowego. Oświadczenie, podpisuje kierownik jednostki w rozumieniu ustawy o rachunkowości, podając pełnioną przez siebie funkcję, przy czym:

- oświadczenie składa i podpisuje każda z osób uprawnionych do reprezentacji – w przypadku gdy kilka osób spełnia kryteria kierownika jednostki albo nie jest możliwe określenie kierownika jednostki;

- nie jest dopuszczalne złożenie oświadczenia przez pełnomocnika.

Formularz TPR-C w wersji (3) i (4) (pdf) należy złożyć do Szefa KAS za pomocą środków komunikacji elektronicznej. Te wersje formularza mogą być podpisane i złożone przez pełnomocnika.

Praktyka poprzednich lat

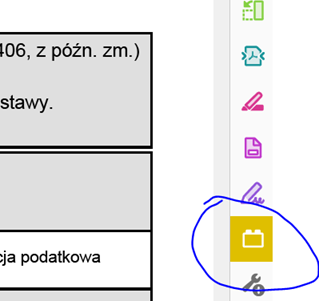

Procedura składania formularza TPR-C w wersji (3) i (4) dla lat podatkowych poprzedzających 2022 r. różni się od aktualnej. Wymaga pobrania 32-bitowego programu Adobe Reader, który umożliwia wysłanie i podpisanie dokumentu. Po pobraniu wtyczki należy otworzyć formularz i kliknąć ikonkę „klocka” znajdującą się z boku ekranu po prawej stronie.

Następnie u góry ekranu pojawią się opcje „podpis i wyślij” – należy dokonać wyboru tego pola. W dalszej kolejności pojawi się pole do podpisu, gdzie należy złożyć podpis kwalifikowany i wysłać.

TPR-C w obecnej edycji – teoria i praktyka

Dla roku podatkowego 2022 obowiązuje formularz TPR-C w wersji (5) w formacie XML. W przeciwieństwie do poprzednich wersji ten formularz już zawiera oświadczenie o sporządzeniu dokumentacji, więc nie wymaga dodatkowego dokumentu oświadczenia. W związku z tym zmieniły się również zasady podpisywania i właściwość organu. Nie jest to już Szef KAS tylko organ właściwy miejscowo dla spółki.

Informacja o cenach transferowych w wersji (5) powinna być podpisana przez kierownika jednostki w rozumieniu ustawy o rachunkowości, a w przypadku gdy jednostką kieruje organ wieloosobowy – przez wyznaczoną osobę wchodzącą w skład tego organu (np. przez członka zarządu) – przy czym nie jest dopuszczalne podpisanie tej informacji przez pełnomocnika, z wyjątkiem pełnomocnika będącego adwokatem, radcą prawnym, doradcą podatkowym lub biegłym rewidentem.

Aby zweryfikować lub złożyć formularze TPR-C organom podatkowym w obecnej edycji, należy postępować według poniższych kroków:

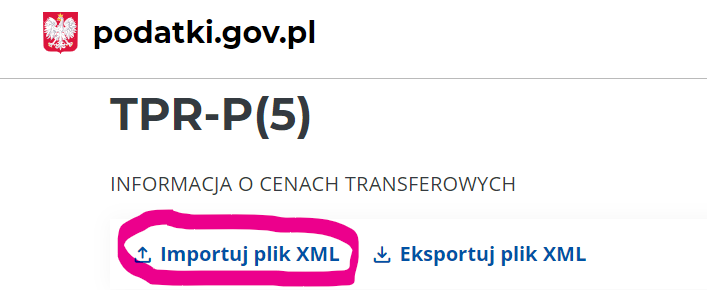

Krok 1. Wypełnić lub zaimportować dokument w formacie XML za pośrednictwem strony internetowej: KLIKNIJ TUTAJ.

UWAGA: Odrębny link obowiązuję dla formularza TPR-C i TPR-P.

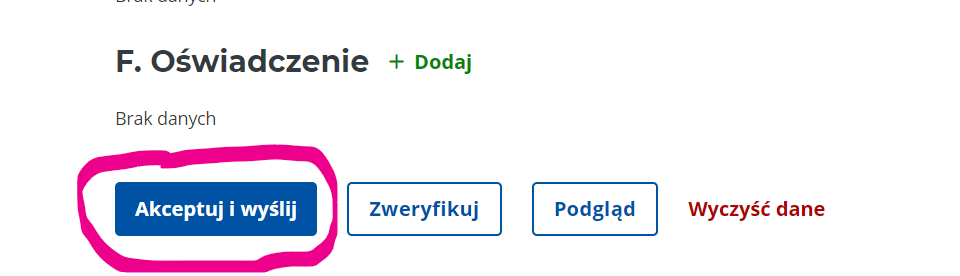

Krok 2. Po wypełnieniu lub zaimportowaniu pliku XML należy kliknąć przycisk „akceptuj i wyślij”.

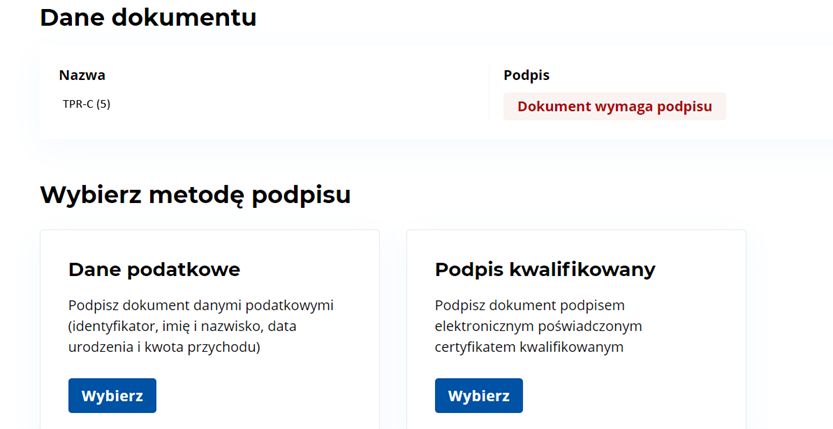

Krok 3. Następnie, podpis pod dokumentem można złożyć poprzez uzupełnienie danych podatkowych lub użycie podpisu kwalifikowanego.

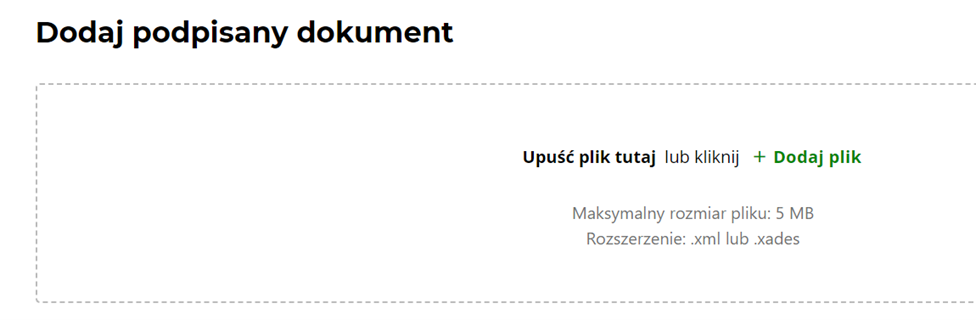

Krok 4. Podpisany dokument należy umieścić na stronie internetowej we wskazanym miejscu i zatwierdzić jego przesłanie, zachowując właściwy format dokumentu, tj. z rozszerzeniem XML lub XAdES.

Czynny żal do TPR

W przypadku niezłożenia Informacji TPR w terminie istnieje możliwość skorzystania z tzw. czynnego żalu. Skuteczne złożenie czynnego żalu wymaga spełnienia określonych warunków i polega na złożeniu zawiadomienia o popełnieniu czynu zabronionego do odpowiedniego urzędu skarbowego. Dopuszczalna jest forma zarówno papierowa jak i elektroniczna. Warto wiedzieć, że pisma elektroniczne muszą być opatrzone kwalifikowanym podpisem elektronicznym, podpisem zaufanym lub podpisem osobistym.

Ostatecznie, składanie informacji o cenach transferowych oraz ewentualne korzystanie z czynnego żalu to obowiązki, które mogą być przeprowadzone i złożone w sposób elektroniczny, co ułatwia proces realizacji obowiązków podatkowych. Warto jednak być świadomym konkretnych formularzy i zasad obowiązujących w danym roku podatkowym, aby uniknąć problemów związanych z cenami transferowymi.

Masz dodatkowe pytania dotyczące cen transferowych lub czynnego żalu? Potrzebujesz wsparcia w zakresie podatkowym lub prawnym? Skontaktuj się z nami! Specjaliści i eksperci Moore Polska są do Twojej dyspozycji.