Polski Ład, który będzie obowiązywał wraz z rozpoczęciem 2022 roku, wprowadzi wiele zmian na płaszczyźnie dotychczasowego, obowiązującego w Polsce prawa podatkowego. Nowelizacje te będą również miały odzwierciedlenie w zakresie progów podatkowych. Na rok 2022 zaplanowane jest niemal całkowite przekształcenie dotychczasowych progów, limitów i ulg, które obowiązywały przy obliczaniu wynagrodzeń. W jaki sposób wpłynie to bezpośrednio na wyliczanie zaliczek na podatek dochodowy?

Wzrost progu podatkowego

Pierwsza tabela okazuje w jaki sposób Polski Ład wpłynie, na progi dochodowe, które pozostawały niezmienne przez ostatnie 12 lat.

[wptb id=6653]To co pozostaje bez zmian to stawka podatku. W dalszym ciągu ma wynosić odpowiednio 17% i 32%, po przekroczeniu progu dochodowego. Sam próg, natomiast wzrośnie do równej kwoty 120 000 zł. Zmieni się także kwota wolna od podatku. Dotychczas wynosiła ona 8 000 zł, natomiast zgodnie z założeniami Polskiego Ładu ma wynosić 30 000 zł.

Wzrost kwoty zmniejszającej podatek

Wraz ze wzrostem kwoty wolnej od podatku, analogicznie, ma podnieść się wartość kwoty zmniejszającej podatek do 5 100 zł ( 30 000 * 0,17= 5 100 zł). W porównaniu do obecnych wytycznych, procedura naliczania kwoty zmniejszającej podatek została znacznie uproszczona. Kwota 5 100 zł jest bowiem, stałą stawką, która obejmuje wszystkich, których dochód nie przekroczy progu 120 000 zł. Aktualnie, natomiast, kwota zmniejszająca podatek ma charakter degresywny, co oznacza, że maleje ona wraz ze wzrostem dochodów. Dodatkowo, osoby, które zaliczki na podatek mają naliczane w sposób narastający ( uwzględniając dochody od początku roku) od 2022 roku będą mogły odliczyć kwotę 5 100 zł od tych zaliczek już w trakcie roku w proporcji 1/12.

[wptb id=6656]* równanie 1

** równanie 2

Wprowadzenie ulgi podatkowej dla klasy średniej

Wprowadzenie ulgi podatkowej dla klasy średniej

W 2022 roku zostanie również wprowadzona tak zwana Ulga dla klasy średniej. W zamyśle, zostanie ona przyznana osobom uzyskującym przychody z tytułu umowy o pracę oraz działalności gospodarczej opodatkowanej na zasadach skali podatkowej. Jednakże, żeby uzyskać prawo do odliczenia ulgi należy spełnić kryteria, które są uwarunkowane wysokością przychodów rocznych. Podatnik nie może zarabiać rocznie mniej niż 68 412 zł ani też więcej niż 133 692,01 zł, gdyż wtedy traci on możliwość ze skorzystania z owej ulgi. Pomiędzy wyznaczoną dolną i górną granicą przychodową, wyszczególnione zostały dwa przedziały kwotowe, dla których wyznaczono różne wzory obliczania ulgi. Przy miesięcznym obliczaniu zaliczki na podatek, wartość ulgi powinna być uwzględniona w następujący sposób:

1. Dla miesięcznego przychodu od 5701 zł do 8 549 zł

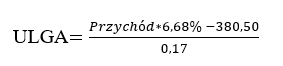

2. Dla miesięcznego przychodu wyższego niż 8 549 zł do 11 141 zł

W przypadku gdy podatnik posiada więcej niż jedną umowę, będzie mógł do każdej z nich zastosować odrębnie ulgę dla klasy średniej. W rozliczeniu rocznym natomiast – ewentualnie dopłacić podatek.