Najważniejsze zmiany, które wprowadza ustawa oraz zasady obowiązujące w okresie 01.10.2019 – 31.12.2019 r. przedstawiamy poniżej:

Obniżenie stawki PIT w skali podatkowej z 18% do 17%

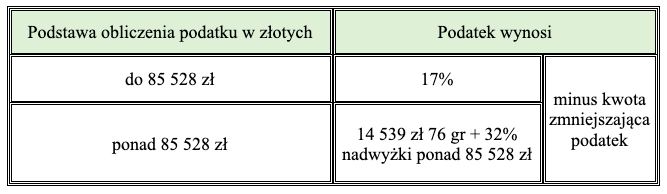

Zgodnie z nowelizacją od 1 stycznia 2020 r. skala podatkowa obowiązuje w następującej wysokości:

Nowa skala podatkowa będzie dotyczyć wszystkich podatników, którzy uzyskują dochody, podlegające opodatkowaniu na zasadach ogólnych przy zastosowaniu skali podatkowej, w tym również emerytów, rencistów oraz przedsiębiorców, którzy w zakresie przychodów z pozarolniczej działalności gospodarczej nie wybrali podatku liniowego, czy też ryczałtu od przychodów ewidencjonowanych.

Jak wskazano w uzasadnieniu do zmian „Tak ustalona stawka podatku (17,75%) uwzględnia fakt, iż za trzy kwartały 2019 r. (od stycznia do września) najniższa stawka podatku, o której mowa w skali podatkowej, kształtuje się na poziomie 18%, natomiast dopiero w ostatnim kwartale 2019 r. (od października do grudnia) wynosi 17%. W skali całego roku 2019 daje to obniżkę o 0,25 pkt proc. w stosunku do roku ubiegłego. Tym samym stawka 17,75% jest wynikową obowiązywania w trakcie roku 2019 zarówno stawki 18%, jak i stawki 17%.”

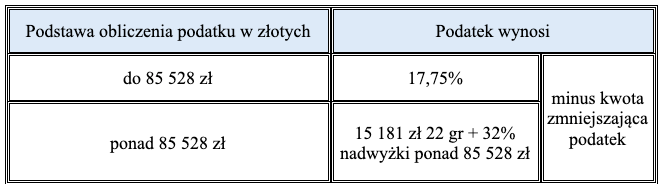

Mając na względzie, że ustawa wchodzi w życie z dniem 01 października 2019 r., w okresie przejściowym od października do grudnia 2019 roku, rzeczywista stawka podatku wyniesie 17,75%, o czym mowa w przepisach przejściowych.

Zatem za okres październik – grudzień 2019, stosować będziemy skalę:

Co do zasady, przy obliczaniu zaliczek na podatek dochodowy od dochodów uzyskanych od dnia 1 października do dnia 31 grudnia 2019 r.:

- zamiast stawki 18% stosuje się stawkę 17%;

- kwota zmniejszająca podatek wynosi 525 zł 12 gr.

Na wniosek podatnika przy obliczaniu zaliczek na podatek dochodowy od dochodów uzyskanych od dnia 1 października 2019 r. do dnia 31 grudnia 2019 r. płatnicy stosują zamiast stawki 17% stawkę 17,75%.

Natomiast zmianie uległ sposób obliczania zaliczek na podatek dochodowy od dochodów uzyskanych w 2019 r. przez podatników, którzy zaliczki te obliczają w sposób określony dla osób prowadzących pozarolniczą działalność gospodarczą przy zastosowaniu skali podatkowej.

Od dnia 1 października 2019 r. przy obliczaniu zaliczek na podatek dochodowy od dochodów uzyskanych w 2019 r. w sposób określony dla osób prowadzących pozarolniczą działalność gospodarczą kwota zmniejszająca podatek wynosi 548 zł 30 g, przy zastosowaniu stawki podatku 17,75 %.

Regulacja ta dotyczy zatem nie tylko podatników, którzy osiągają dochody z działalności gospodarczej, ale również podatników, którzy np. osiągają dochody z najmu, czy z działów specjalnych produkcji rolnej, jeżeli dochody ustalają na podstawie prowadzonych ksiąg rachunkowych lub podatkowej księgi przychodów i rozchodów. Określony w projektowanym przepisie sposób obliczania zaliczek dotyczy zaliczek obliczanych od dnia 1 października 2019 r., co oznacza, że obejmuje również zaliczkę obliczaną do 20 października 2019 r., np. za trzeci kwartał, czy wrzesień 2019 r.

Kwota zmniejszająca podatek

Kwota zmniejszająca podatek dla nowej skali podatkowej wyniesie:

- 1 360 zł – dla podstawy obliczenia podatku nieprzekraczającej kwoty 8000 zł;

- 1 360 zł pomniejszone o kwotę obliczoną według wzoru:

834 zł 88 gr × (podstawa obliczenia podatku – 8 000 zł) ÷ 5000 zł, dla podstawy obliczenia podatku wyższej od 8 000 zł i nieprzekraczającej kwoty 13 000 zł;

- 525 zł 12 gr – dla podstawy obliczenia podatku wyższej od 13 000 zł i nieprzekraczającej kwoty 85 528 zł;

- 525 zł 12 gr pomniejszone o kwotę obliczoną według wzoru: 525 zł 12 gr × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł, dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł.

Przy obliczaniu zaliczek na podatek (od dochodów rocznych nieprzekraczających kwoty 85 528 zł) będzie stosowana kwota zmniejszająca podatek w wysokości 525,12 zł. Po obniżeniu stawki podatku, kwota w tej wysokości, odpowiada dochodowi 3 089 zł (525,12 ÷ 17%).

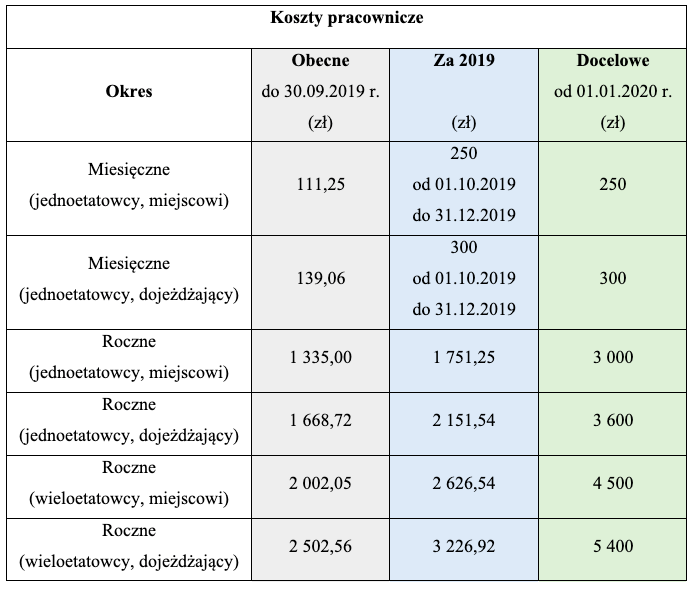

Podwyższenie kwot kosztów uzyskania przychodów

Ustawa wprowadza również regulacje, które określają nową wysokość podwyższonych miesięcznych oraz rocznych kosztów pracowniczych. Ponadto przepisy przejściowe określają w jakiej wysokości KUP zastosować do przychodów osiąganych w okresie od 1 października do 31 grudnia 2019 r. W poszczególnych okresach ustalimy koszty uzyskania przychodów z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej w wysokości:

Podwyższenie pracowniczych kosztów spowoduje automatyczne podwyższenie kosztów stosowanych do niektórych przychodów z działalności wykonywanej osobiście (art. 22 ust. 9 pkt 5 ustawy PIT), tj. z tytułu: pełnienia obowiązków społecznych lub obywatelskich, powołania do składu zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych, umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze.

Jak wskazuje Ministerstwo Finansów z nowych rozwiązań skorzysta ponad 25 milionów Polaków, zarówno pracujących na etacie, wykonujących dzieło czy zlecenie, prowadzących działalność gospodarczą, jak też emerytów i rencistów. Zgodnie z ustawą, dzięki zmniejszeniu stawki PIT i dodatkowo co najmniej dwukrotnemu podwyższeniu kosztów uzyskania przychodów, nastąpi obniżenie kosztów pracy pracowników. Zmniejszenie kosztów pracy, to tym samym zmniejszenie tzw. klina podatkowego – czyli różnicy między pieniędzmi, które pracownik dostaje „na rękę”, a kwotą, którą na jego zatrudnienie wydaje firma.

Roczny zysk podatnika, który zarabia 2 250 zł (minimalne wynagrodzenie za pracę w 2019 r.) wyniesie 472 zł. Natomiast przy zarobkach 4 765 zł (przeciętne miesięczne wynagrodzenie w gospodarce narodowej prognozowane na 2019 r.), będzie to rocznie 732 zł.

Gdybyście chcieli Państwo dowiedzieć się więcej na temat poruszonych zagadnień zapraszamy do kontaktu.