Tytułem wstępu i przypomnienia – reguły Incoterms (z ang. International Commercial Terms) to zbiór zasad stworzonych przez Międzynarodową Izbę Handlu, regulujących warunki sprzedaży pomiędzy stronami (sprzedającym i kupującym). Są powszechnie stosowane w handlu międzynarodowym, zyskują na popularności także w obrocie krajowym, choć korzystanie z nich jest dobrowolne. W sumie istnieje 11 reguł, które dzielą się na cztery grupy (C, D, E oraz F) i które w łatwy sposób umożliwiają ustalenie odpowiedzialności stron transakcji za konkretne czynności związane z poszczególnymi etapami jej realizacji, tj. organizacją transportu, podziałem kosztów, ryzyka, kwestiami celnymi etc.

Aby reguły były dostosowane do wciąż ewoluującego handlu, podlegają one aktualizacji co 10 lat – obecnie posługujemy się Incoterms 2020, choć zmiany wdrożone względem Incoterms 2010 mają raczej charakter techniczny (doprecyzowane zostały kwestie związane z np. podziałem obowiązków w niektórych regułach).

Podział reguł Incoterms 2020 według grup

- Grupa C

Sprzedawca jest odpowiedzialny za zorganizowanie transportu (oraz ponosi jego koszty), a także za odprawę eksportową. Przeniesienie ryzyka na nabywcę ma miejsce w momencie nadania towaru. Do grupy C należą następujące reguły: CFR, CIF, CPT i CIP. - Grupa D

Obowiązkiem sprzedawcy jest do dostarczenie towaru w określone miejsce lub do portu przeznaczenia. Do grupy D należą takie reguły jak DAP, DPU i DDP. - Grupa E

Sprzedawca ma obowiązek udostępnić towar do dyspozycji nabywcy we wskazanym przez sprzedawcę punkcie wydania. Sprzedawca nie jest odpowiedzialny ani za odprawę celno-eksportową, jak również nie ponosi ryzyka i kosztów załadunku. W grupie E znajduje się jedynie reguła EXW. - Grupa F

Po stronie sprzedawcy leży obowiązek odprawy celno-eksportowej, natomiast nie ponosi on kosztów transportu ani ubezpieczenia. Do grupy F należą FCA, FAS i FOB.

W jaki sposób reguły Incoterms mogą być stosowane w księgowości?

Choć reguły Incoterms zostały stworzone głównie w celu usprawnienia procesu zawierania umów handlowych, mają niebagatelne znaczenie przy ustalaniu momentu dokonania dostawy, a co za tym idzie – są istotne także dla ustalenia momentu powstania obowiązku podatkowego na gruncie przepisów ustawy o podatku od towarów i usług (dalej „ustawa o VAT”).

Zgodnie bowiem z przepisem art. 19a ust. 1 ww. ustawy, co do zasady obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. Z kolei przez dostawę towarów, w myśl przepisu art. 7 ust. 1 ustawy o VAT, rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel. Co jednak warte jest podkreślenia – użyte w tym przepisie pojęcie „przeniesienie prawa do rozporządzania rzeczą jak właściciel” nie jest jednoznaczne z przeniesieniem własności w rozumieniu prawa cywilnego (z uwagi na fakt, iż można sprawować kontrolę ekonomiczną nad rzeczą w szerokim zakresie tego słowa i dysponować nią jak właściciel, pomimo że nie doszło do przejścia własności na nabywcę w sensie prawnym). Upraszczając: na gruncie podatkowym nie trzeba wejść w posiadanie nabytego przedmiotu, aby zaistniały podatkowe skutki transakcji tożsame dla sprzedaży (dostawy) tego przedmiotu.

Natomiast na podstawie przepisu art. 22 ust. 1 pkt 1 ustawy o VAT za miejsce dostawy towarów, w przypadku towarów wysyłanych lub transportowanych przez dokonującego ich dostawy, ich nabywcę lub przez osobę trzecią – uznaje się miejsce, w którym towary znajdują się w momencie rozpoczęcia wysyłki lub transportu do nabywcy.

Zgodnie z powyższym, reguły Incoterms mają duże znaczenie w księgowości, a szczególnie w kwestii VAT, mogą bowiem istotnie wpłynąć na sposób rozliczenia danej transakcji.

Incoterms a moment dostawy towarów i powstania obowiązku podatkowego w VAT

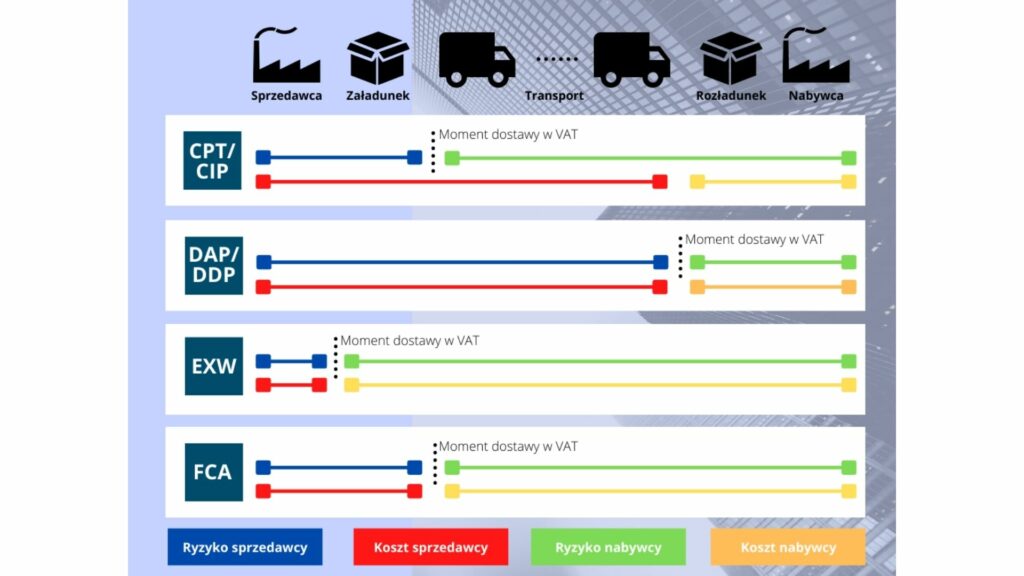

Opierając transakcję o reguły CPT/CIP oraz FCA za dostawę (a tym samym za datę powstania obowiązku podatkowego) należy uznać moment, w którym towary zostały załadowane na podstawiony środek transportu.

Przy stosowaniu reguły DAP sprzedający musi dostarczyć towary do określonego miejsca. Jeśli strony uzgodniły, że sprzedawca ma przetransportować towary do magazynu nabywcy, wówczas dostawa towarów (a także data powstania obowiązku podatkowego) będzie miała miejsce w chwili ich dostarczenia do wskazanego miejsca.

Natomiast przy warunkach dostawy EXW momentem dostawy towarów (i powstania obowiązku w podatku VAT) jest pozostawienie ich przez sprzedawcę do dyspozycji nabywcy we wskazanym uprzednio miejscu (np. magazynie) w ustalonym czasie.

Powyższe zależności przedstawia także poniższa grafika:

Znajomość reguł Incoterms w księgowości może być w wielu przypadkach bardzo pomocna, jeśli nie niezbędna. Mogą one bowiem mieć wpływ na datę powstania obowiązku w VAT, termin wystawienia faktury czy prawidłowość elementów zawartych w fakturze.