Wyceny spółek w kluczowych sektorach gospodarki rosną na świecie, jednak Europa – w tym Polska – wyraźnie pozostaje w tyle. Nowo opracowany Indeks Wyceny Rynkowej Moore GCF ujawnia znaczące różnice w mnożnikach zysków, które mogą mieć istotne znaczenie dla planowania transakcji M&A i strategii inwestycyjnych.

Zagraniczni inwestorzy patrzą na Europę – polskie firmy muszą być gotowe na transakcje M&A

Polskie spółki są niedoszacowane względem rynków globalnych – to szansa, ale i wyzwanie dla właścicieli firm, jak podkreśla Piotr Witek, Partner Zarządzający Moore Polska: „Wyniki pierwszego Indeksu Wyceny Rynkowej Moore GCF potwierdzają obserwowaną przez nas na rynku krajowym tendencję – wyceny europejskich, w tym polskich spółek, pozostają istotnie niższe niż ich globalnych odpowiedników. To rodzi istotne konsekwencje dla właścicieli firm planujących sprzedaż lub pozyskanie inwestora. W aktualnych warunkach Polska może być postrzegana jako atrakcyjny rynek dla inwestorów zagranicznych, jednak aby skutecznie wykorzystać ten potencjał, kluczowe jest odpowiednie przygotowanie transakcji oraz precyzyjna analiza mnożników zysków w odniesieniu do lokalnych uwarunkowań. Indeks GCF jest dla nas istotnym narzędziem wspierającym procesy doradcze w obszarze fuzji i przejęć.”

Indeks Wyceny Rynkowej Moore GCF

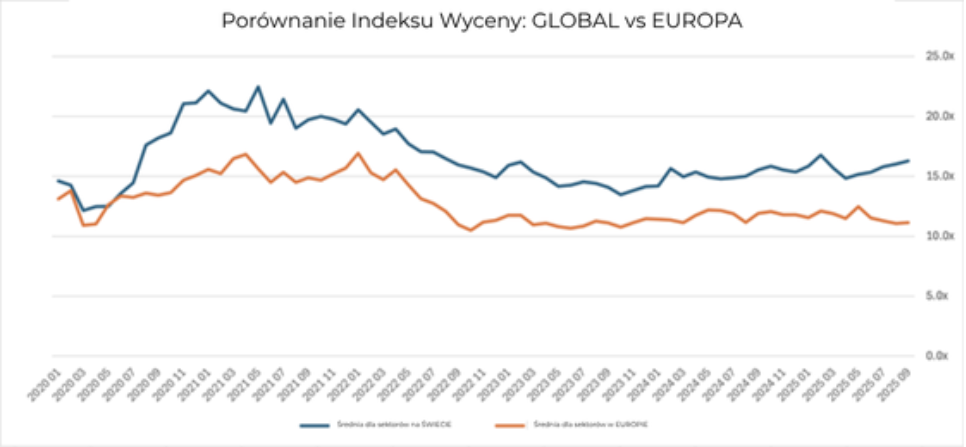

Pierwszy Indeks Wyceny Rynkowej Moore GCF ujawnił znaczną różnicę pomiędzy wskaźnikami mnożnika zysków spółek notowanych w Europie a średnią globalną – Europa pozostaje w tyle o niemal 50%.

Indeks analizuje mnożniki zysków (earnings multiples) wiodących firm z 13 sektorów, które łącznie generują około połowy światowego PKB. Osobno przygląda się również wycenom europejskich spółek działających w tych samych branżach.

Zgodnie z nowym Indeksem Wyceny Rynkowej GCF, globalny mnożnik zysków w tych branżach rósł systematycznie w okresie letnim, osiągając poziom 16,3x EBITDA na dzień 30 września. Dla porównania, średni mnożnik dla spółek z tych samych sektorów w Europie wyniósł 11,1x.

Nasze dane pokazują, że w ciągu ostatnich dwóch lat rynkowa wycena wiodących spółek z najważniejszych sektorów światowej gospodarki wzrosła średnio o 15%, podczas gdy mnożniki europejskich firm z tych samych branż pozostały na niezmienionym poziomie.

Nowe narzędzie dla doradców transakcyjnych

Indeks Wyceny Rynkowej Moore GCF będzie regularnie aktualizowany, by zapewnić właścicielom firm solidną podstawę do podejmowania decyzji inwestycyjnych i strategicznych w obszarze fuzji i przejęć (M&A).

Dane w indeksie opierają się na cenach akcji i publicznie dostępnych raportach spółek giełdowych. Istnieje przy tym powszechnie stosowany mechanizm pozwalający na dyskontowanie mnożników zysków spółek publicznych w celu ich zastosowania do spółek prywatnych.

„To nowe narzędzie jest doskonałym uzupełnieniem analizy danych, którą już prowadzimy, i pomoże nam doradzać klientom w zakresie optymalnego momentu przeprowadzenia transakcji” – mówi Philippe Craninx, przewodniczący Moore GCF.

„Możemy przekształcać te mnożniki w wyceny spółek prywatnych, nienotowanych na giełdzie, które uwzględniają różnice w wielkości, płynności, a także specyfikę danej firmy i ryzyko kraju, w którym działa.”

Indeks został opracowany przez członka Moore GCF – włoską firmę Moore ASZ – Attolini Spaggiari Zuliani & Associati, z wykorzystaniem połączenia sztucznej inteligencji (AI) i specjalistycznych baz danych branżowych.

Jako główny wskaźnik przyjęto EBITDA (zysk przed odsetkami, podatkami, amortyzacją i deprecjacją), ponieważ jest on powszechnie stosowany i lepiej odzwierciedla podstawową rentowność działalności operacyjnej. Pomija bowiem różnice w stawkach podatkowych, strukturze kapitału i metodach rachunkowych, które mogłyby zaciemniać obraz sytuacji finansowej firmy.

EBITDA jest szczególnie przydatna przy porównywaniu spółek z różnych branż, choć sama w sobie nie oddaje pełnego obrazu – zwłaszcza w przypadku transakcji transgranicznych. Różnice w systemach podatkowych i kulturze biznesowej mają często kluczowe znaczenie dla powodzenia międzynarodowych transakcji, dlatego tak istotne jest korzystanie z doradztwa wyspecjalizowanych ekspertów przy konstruowaniu właściwej struktury transakcji.

„Nasz nowy Indeks pokazuje, że amerykańskie spółki giełdowe mogą postrzegać Europę jako atrakcyjny rynek do przejęć, ponieważ wyceny w niektórych kluczowych sektorach różnią się znacząco” – podkreśla John Cowie, partner w Moore Kingston Smith w Londynie.

„Jednak właściciele europejskich firm, którzy planują sprzedaż, powinni pamiętać o konieczności skorzystania ze specjalistycznego doradztwa przy negocjacjach z zagranicznymi inwestorami. Dzięki wieloletniemu doświadczeniu w transakcjach transgranicznych, zwłaszcza w segmencie średnich przedsiębiorstw, nasze zespoły GCF w różnych jurysdykcjach potrafią zapewnić sprawny przebieg całego procesu.”

Globalne vs europejskie mnożniki

Znaczne różnice w wynikach Indeksu Wyceny Rynkowej GCF pomiędzy rankingiem globalnym a europejskim wynikają głównie z czterech sektorów.

W sektorze oprogramowania (Software solutions) globalny mnożnik wynosi prawie 37x, czyli trzykrotnie więcej niż w Europie.

Media i rozrywka oraz produkcja dóbr konsumpcyjnych osiągają globalnie mnożniki na poziomie ok. 24x, podczas gdy ich europejskie odpowiedniki zatrzymały się odpowiednio na poziomie 17,5x i 10,38x.

Znaczna różnica w nastrojach rynkowych widoczna jest także w sektorze energii odnawialnej. Od lata 2020 do wiosny 2023 r. mnożniki europejskie utrzymywały się na wysokim poziomie – osiągając nawet 26,3x w kwietniu 2022 r., gdy politycy w całej UE deklarowali pełne poparcie dla zielonych polityk. Jednak obecnie wyceny w Europie spadły dramatycznie – aż o 74%, do poziomu 6,9x, podczas gdy średnia światowa wynosi 22,5x.

Jak powstał indeks Moore Global Corporate Finance

Moore Global Corporate Finance (GCF) to sieć firm specjalizujących się we wspieraniu przedsiębiorstw z segmentu średniego rynku, ze szczególnym naciskiem na transakcje transgraniczne, w których kwestie takie jak lokalne przepisy podatkowe czy kultura biznesowa wymagają indywidualnego podejścia.

Według raportu GCF Compass, segment średnich transakcji transgranicznych w ubiegłym roku przewyższył cały rynek M&A pod względem wolumenu oraz wzrostu średniej wartości transakcji.

Łączna wartość globalnych fuzji i przejęć obejmujących firmy średniej wielkości wzrosła w ubiegłym roku do 180 miliardów euro. Średnia wartość pojedynczej transakcji w tym segmencie wyniosła 50,6 mln euro w 2024 r., co stanowi wynik lepszy niż w którymkolwiek z poprzednich sześciu lat – z wyjątkiem 2021 r., gdy rynek odnotował krótkie odbicie po pandemii.

W poniższym filmie Giancarlo Attolini, założyciel i partner w Moore ASZ – Attolini Spaggiari Zuliani & Associati, wyjaśnia, w jaki sposób powstał Indeks Wyceny Rynkowej Moore GCF.

W razie dodatkowych pytań, zechęcamy do kontaktu.