MDR krajowe – konieczność systemowa czy nadmiarowy formalizm?

Poza granicami transgraniczności: miejsce i sens krajowych schematów podatkowych w MDR

1. Czym jest MDR i czemu służy?

Raportowanie schematów podatkowych (MDR) to obowiązek informacyjny wynikający z przepisów Ordynacji podatkowej (art. 86a–86o), który ma na celu: przeciwdziałanie agresywnej optymalizacji podatkowej, zwiększenie transparentności systemu podatkowego, oraz umożliwienie administracji skarbowej szybkiej reakcji na nowe formy unikania opodatkowania.

2. Jak MDR działa w praktyce?

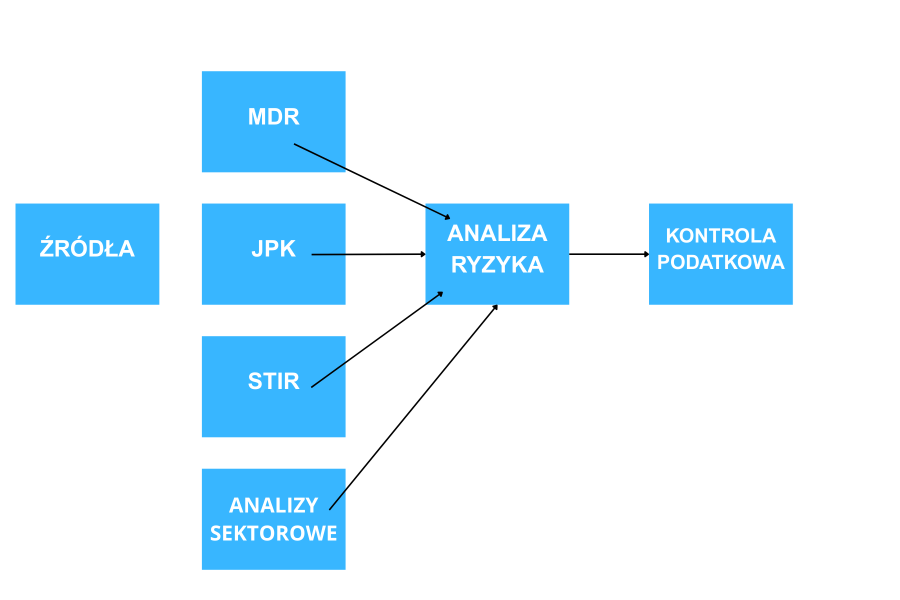

Poniższa infografika przedstawia miejsce MDR w systemie nadzoru podatkowego:

Infografika: Schemat MDR w systemie nadzoru podatkowego opracowany w oparciu o dane publicznie dostępne

Opis schematu: MDR, JPK, STIR i analizy sektorowe to główne źródła danych. Dane te trafiają do systemów analizy ryzyka KAS. Na ich podstawie mogą być wszczynane kontrole celno-skarbowe – choć MDR pełni głównie funkcję prewencyjno-analityczną.

3. Jak uczynić system MDR skutecznym i wiarygodnym?

Obowiązek raportowania schematów podatkowych (MDR) ma kluczowe znaczenie dla zwalczania agresywnego planowania podatkowego oraz uszczelniania systemu podatkowego. Jednak aby spełnił swoją rolę, nie wystarczy jedynie gromadzenie informacji – dane te muszą być aktywnie i efektywnie wykorzystywane przez administrację skarbową.

A może tak jest, że wiele zgłoszeń MDR pozostaje jedynie „wypełnionym obowiązkiem formalnym” bez realnego przełożenia na działania kontrolne? Taka sytuacja podważałaby zaufanie do systemu zarówno wśród podatników, jak i wśród instytucji odpowiedzialnych za jego nadzór. Przyjmijmy, że system działa, zatem:

- raporty MDR stanowią podstawę do precyzyjnego kierowania kontroli do podmiotów rzeczywiście zaangażowanych w schematy agresywnego planowania, co pozwala zwiększyć skuteczność działań i ograniczyć niepotrzebne obciążenia dla uczciwych przedsiębiorców

- wykorzystanie sztucznej inteligencji i uczenia maszynowego umożliwia szybką identyfikację schematów o wysokim ryzyku, powtarzalnych wzorców oraz powiązań między promotorami i użytkownikami schematów

- organy systematycznie kontrolują prawidłowość i kompletność zgłoszeń MDR, eliminując sytuacje celowego unikania raportowania i tym samym zwiększając efektywność całego systemu

- regularne publikowanie zbiorczych raportów o schematach i efektach ich wykorzystywania oraz zapewnienie podatnikom aktualnych wytycznych i wsparcia merytorycznego zwiększa przejrzystość systemu i zaufanie do niego.

Bez tych działań system MDR ryzykowałby, że pozostanie formalnym obowiązkiem, który nie realizuje swojego celu, a podatnicy będą postrzegać go jedynie jako dodatkowe obciążenie, nie widząc korzyści ani realnego wpływu na poprawę przejrzystości rynku podatkowego.

4. Nowelizacja MDR w 2025 r. – co się zmienia?

1.Definicje ustawowe:

– Dostosowanie definicji w obszarze MDR do wymogów dyrektywy DAC6 jest kluczowym elementem zmian w polskim prawodawstwie, mającym na celu ujednolicenie przepisów w tym zakresie. Dzięki tym zmianom prawidłowo będą przekazywane informacje w ramach wymiany z UE a podmioty będą mieć pewność, że uzgodnienie, które posiada NSP jest schematem podatkowym.

2.Tajemnica zawodowa:

- – Dostosowanie przepisów do wyroków TSUE (C-694/20 i C-623/22) i dyrektywy DAC8

3.Biała lista :

– wprowadzenia możliwości wydania przez ministra właściwego do spraw finansów publicznych rozporządzenia wyłączającego z raportowania podlegające zgłoszeniu uzgodnienie krajowe – oczekiwana „biała lista”

4. Zwolnienia podmiotowe:

– wprowadzenie możliwości wydania przez ministra właściwego do spraw finansów publicznych rozporządzenia określającego grupy podmiotów, które będą zwolnione z obowiązku zgłaszania schematów podatkowych dotyczących uzgodnień krajowych

5. Zwolnienia z raportowania podlegających zgłoszeniu uzgodnień krajowych w stosunku, do których organy podatkowe posiadają informacje TPR, IFT

6. Połączenie innych szczególnych cech rozpoznawczych z kryterium głównej korzyści

7. Wyeliminowania jednego z podmiotów -„wspomagającego” – zobowiązanego do składania informacji o schematach podatkowych

5. Ochrona zgłaszających – art. 86h Ordynacji podatkowej

Zgodnie z art. 86h Ordynacji podatkowej: Zgłoszenie schematu podatkowego nie może samo w sobie stanowić podstawy do wszczęcia postępowania karnego skarbowego. Aby wszcząć postępowanie karnoskarbowe, konieczne jest uprzednie przeprowadzenie kontroli celno-skarbowej. To oznacza, że MDR pełni funkcję ochronną – zachęca do dobrowolnego ujawniania uzgodnień bez ryzyka sankcji karnych.

Nowelizacja wprowadza możliwość karania za czyny polegające na przekazaniu po terminie informacji, o których mowa w art. 80f § 1 i 2 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy już tylko w oparciu o informacje przekazane na podstawie działu III rozdziału 11a Ordynacji podatkowej.

6. Hipoteza: Co by było, gdyby ustawodawca nie wprowadził raportowania krajowych schematów podatkowych?

- Luka informacyjna – brak wiedzy organów o schematach stosowanych wyłącznie w Polsce

- Nierówności – tylko transgraniczne uzgodnienia byłyby raportowane, co premiowałoby lokalne struktury optymalizacyjne

- Ograniczenia prewencji – brak sygnałów ostrzegawczych dla KAS

- Większe ryzyko nadużyć – szczególnie w transakcjach związanych z restrukturyzacjami, fuzjami, przekształceniami czy fundacjami rodzinnymi.

Raportowanie krajowych schematów podatkowych –innych niż transgraniczne – stanowi istotny instrument ochrony uczciwej konkurencji i narzędzie ograniczania agresywnego planowania podatkowego w realiach krajowych.

Jak wskazuje uzasadnienie do ustawy wprowadzającej MDR do polskiego porządku prawnego, agresywne unikanie opodatkowania nie ogranicza się wyłącznie do struktur transgranicznych, lecz w istotnym zakresie występuje również w relacjach wewnątrzkrajowych. Schematy stosowane na gruncie krajowym są często trudniejsze do wykrycia, a ich rozpowszechnienie w niektórych branżach prowadzi do trwałego zaburzenia równowagi konkurencyjnej.

Podmioty korzystające z krajowych schematów podatkowych w celu unikania opodatkowania uzyskują nienależną przewagę konkurencyjną kosztem tych podatników, którzy działają zgodnie z przepisami i nie stosują agresywnych praktyk optymalizacyjnych. W ten sposób dochodzi do naruszenia zasady równości wobec prawa oraz do pogłębienia barier dla uczciwego prowadzenia działalności gospodarczej. Taka przewaga – jak słusznie zauważa ustawodawca – nie może podlegać ochronie prawnej.

Z punktu widzenia interesu publicznego i sprawiedliwości podatkowej, raportowanie krajowych schematów podatkowych jest zatem w pełni uzasadnione. Jego celem nie jest penalizacja legalnych działań optymalizacyjnych, lecz uzyskanie przez organy podatkowe wcześniejszego dostępu do informacji o uzgodnieniach, które mogą wskazywać na agresywne planowanie podatkowe – jeszcze przed ich wdrożeniem.

Jednakże skuteczność raportowania krajowych schematów podatkowych nie wynika z samego istnienia obowiązku informacyjnego, ale z jego praktycznego wykorzystania. Jeśli organy podatkowe nie analizują przekazywanych informacji, nie prowadzą ukierunkowanych działań kontrolnych ani nie weryfikują obowiązków raportowania, to narzędzie to traci swoją wartość operacyjną i staje się formalnością o znikomym wpływie na rynek.

Dopiero rzeczywiste wykorzystanie danych o krajowych schematach podatkowych – zarówno przez administrację skarbową, jak i w procesie legislacyjnym – pozwala osiągnąć cele raportowania krajowych schematów podatkowych, tj.:

- ograniczenie nadużyć podatkowych,

- uszczelnienie systemu podatkowego,

- wyrównanie warunków konkurencji między podatnikami,

- zwiększenie skuteczności kontroli podatkowej dzięki lepszemu profilowaniu ryzyka.

W konsekwencji, raportowanie krajowych schematów podatkowych nie tylko ma uzasadnienie systemowe i ekonomiczne, ale również pozostaje konieczne z perspektywy uczciwej konkurencji i równowagi budżetowej – pod warunkiem, że jest wykorzystywane zgodnie z intencją ustawodawcy, tj. jako aktywne narzędzie przeciwdziałania szkodliwym praktykom podatkowym

Warto podkreślić, że zaledwie około 16% zgłoszonych schematów stanowią schematy transgraniczne (dane statystyczne pobrane ze strony podatki.gov.pl Serwis Ministerstwa Finansów), co wyraźnie pokazuje, że to właśnie krajowe uzgodnienia podatkowe stanowią główny obszar wyzwań i wymagają szczególnej uwagi ze strony administracji.

Bez tych działań system MDR ryzykuje, że pozostanie formalnym obowiązkiem, który nie realizuje swojego celu, a podatnicy będą postrzegać go jedynie jako dodatkowe obciążenie, nie widząc korzyści ani realnego wpływu na poprawę przejrzystości rynku podatkowego.

7. Psychologiczne mechanizmy zgodności podatkowej

Z badań psychologii podatkowej (Kirchler, Braithwaite, Alm, Frey i in.) wynika, że na decyzje podatników wpływają trzy główne obszary:

A. Zaufanie do organów podatkowych

– Wysokie zaufanie sprzyja dobrowolnemu przestrzeganiu przepisów.

– Znikome działania organów (np. brak kontroli, niskie sankcje, fikcyjne działania) mogą obniżać to zaufanie.

B. Postrzeganie sprawiedliwości i legitymizacji prawa

– Jeśli prawo (np. MDR) jest postrzegane jako niespójne, nieskuteczne lub nieegzekwowane, traci swoją „siłę symboliczną” – a wtedy podatnicy czują się mniej zobowiązani, by go przestrzegać.

C. Kalkulacja ryzyka (model klasyczny) vs. normy społeczne (model psychologiczny)

– Gdy ryzyko wykrycia jest niskie, a kary symboliczne – wzmacnia się pokusa niezgodnego działania.

– Ludzie kierują się też normami społecznymi: jeśli widzą, że inni ignorują MDR, sami mogą ich naśladować (efekt „wszyscy tak robią”).

2. Wnioski: wpływ słabości reakcji organów na przestrzeganie MDR

Jeśli reakcja organów na nieraportowanie schematów MDR jest:

– Znikoma (brak audytów, analiz, kar)

– Prowizoryczna (działania pozorne, nieskuteczne)

to:

- Spada motywacja do dobrowolnego raportowania, bo nie ma realnego bodźca ani moralnego, ani prawnego.

- Rośnie tolerancja dla unikania raportowania, zwłaszcza wśród podmiotów profesjonalnych (np. doradców).

- Rozprzestrzeniają się postawy oportunistyczne – podatnicy zaczynają postrzegać MDR jako martwe prawo, którego nie trzeba się bać.

- Zanika efekt prewencyjny MDR – jego główną siłą miała być samoświadomość podmiotów, a nie masowe kontrole.

- Tworzy się luka legitymizacyjna – przestrzeganie MDR przestaje być „obowiązkiem obywatelskim”, a staje się grą ryzyka.

Z perspektywy psychologii regulacji podatkowych, wprowadzenie obowiązku raportowania schematów podatkowych bez widocznych reakcji administracji prowadzi do efektu oduczenia zachowań zgodnych z przepisami. Gdy podatnicy i doradcy nie widzą, że przekazywane przez nich dane są wykorzystywane w sposób merytoryczny, pojawia się zjawisko tzw. demotywacji regulacyjnej – przestrzeganie prawa zaczyna być postrzegane jako zbędny ciężar formalny, a nie realna wartość.

Co więcej, wiele schematów ma charakter powtarzalny, a więc zachowania uczestników rynku często podążają według tych samych wzorców – co z jednej strony umożliwia ich szybszą identyfikację, ale z drugiej wymaga systematycznego podejścia do analizy i reakcji. Brak odpowiedzi ze strony administracji na te powtarzalne schematy sprawia, że utrwalają się one jako „akceptowane ryzyko”, mimo że formalnie są raportowane jako potencjalnie agresywne.

Dlatego kluczowe jest, by system MDR nie był oparty wyłącznie na założeniu, że „obowiązek wystarczy”. Z punktu widzenia teorii zachowań, istotna jest informacja zwrotna, widoczna konsekwencja lub nagroda za prawidłowe działanie. Dopiero wtedy możliwe jest utrwalenie zgodnych z prawem wzorców i wygaszanie tych, które są sprzeczne z celem regulacji.

8. Oceny doradców podatkowych i ekspertów

1. Przeciążenie obowiązkami raportowymi

Eksperci wskazują, że polskie przepisy MDR wykraczają poza minimalne wymagania Dyrektywy DAC6, obejmując m.in. schematy krajowe oraz transakcje VAT. To prowadzi do konieczności raportowania wielu standardowych operacji gospodarczych, co może być uznane za nadmierne obciążenie administracyjne.

2. Problemy z interpretacją przepisów

Zgłaszane są trudności w jednoznacznym określeniu, które transakcje kwalifikują się jako schematy podatkowe. Nieostre definicje oraz szerokie kryteria, takie jak „główna korzyść podatkowa”, mogą prowadzić do nadmiernego raportowania zwykłych działań gospodarczych.

3. Obawy dotyczące sankcji

Mimo że przepisy przewidują wysokie kary za brak raportowania (do 720 stawek dziennych), w praktyce nie odnotowano licznych kontroli ani nałożonych sankcji. Jednakże sama groźba wysokich kar może wpływać na przedsiębiorców, powodując niepewność i obawy o zgodność z przepisami.

9. Podsumowanie: MDR krajowe – konieczność systemowa czy nadmiarowy formalizm?

| Aspekt | Ocena |

| Zakres obowiązków | Polski system MDR obejmuje szerszy zakres niż wymagany przez DAC6, co może prowadzić do nadmiernego raportowania standardowych operacji gospodarczych. |

| Interpretacja przepisów | Istnieją trudności w jednoznacznym określeniu, które transakcje kwalifikują się jako schematy podatkowe, co może prowadzić do nadmiernego raportowania. |

| Sankcje | Mimo wysokich kar przewidzianych za brak raportowania, w praktyce nie odnotowano licznych kontroli ani nałożonych sankcji, choć sama groźba kar może wpływać na przedsiębiorców. |

| Tajemnica zawodowa | Zmiany w zakresie tajemnicy zawodowej doradców podatkowych wpłynęły na sposób raportowania, przenosząc odpowiedzialność głównie na podatników. |

| Rekomendacje | Konieczność uproszczenia przepisów, jasnej interpretacji kryteriów oraz zapewnienia odpowiednich narzędzi wsparcia dla przedsiębiorców w zakresie MDR. |

Dodatkowo warto podkreślić, że obecnie trwają prace legislacyjne nad nowelizacją przepisów MDR, które mają na celu uproszczenie systemu i dostosowanie go do realnych potrzeb rynku. Projekt przewiduje m.in. zawężenie obowiązku raportowania schematów krajowych, lepsze doprecyzowanie definicji i przesłanek (np. pojęcia „kryterium głównej korzyści”), a także zmniejszenie obciążeń dla podatników i doradców poprzez eliminację obowiązków w zakresie informacji, które organy już posiadają albo, które stanowią niskie ryzyko unikania opodatkowania.

Jeśli nowelizacja zostanie wdrożona w zapowiadanym kształcie, może ona przywrócić równowagę między efektywnością systemu a jego akceptowalnością społeczną. Warunkiem sukcesu będzie jednak nie tylko zmiana przepisów, ale również ich skuteczne egzekwowanie i komunikowanie, co wzmocni zaufanie i legitymizację całego systemu MDR.

Masz dodatkowe pytania dotyczące MDR? Skontaktuj się z naszymi ekspertami!